Nội dung chính

Chiến lược tối ưu hóa 40.000 tỷ đồng vốn dư trên thị trường liên ngân hàng của ABBank cho thấy bước chuyển mình mạnh mẽ trong quản trị thanh khoản và mục tiêu tăng trưởng bền vững.

Tại Đại hội đồng cổ đông thường niên 2026, Ngân hàng TMCP An Bình (ABBank) đã công bố những con số đầy tham vọng cho năm tài chính mới. Cụ thể, mục tiêu lợi nhuận trước thuế được đặt ra là 4.500 tỷ đồng, tăng trưởng 28% so với năm 2025. Để hiện thực hóa con số này, ABBank không chỉ dựa vào tăng trưởng tín dụng thuần túy mà tập trung vào việc tái cấu trúc bảng cân đối kế toán và đa dạng hóa nguồn thu.

Thay đổi tư duy quản trị thanh khoản: Từ rủi ro cao sang an toàn tối ưu

Một trong những điểm nhấn quan trọng nhất trong báo cáo của ban lãnh đạo ABBank là việc điều chỉnh tỷ lệ cho vay trên huy động (LDR). Đây là chỉ số sống còn phản ánh mức độ rủi ro thanh khoản của một ngân hàng thương mại.

Ông Lê Mạnh Hùng, Tổng giám đốc ABBank, thẳng thắn nhìn nhận giai đoạn 2024 là thời điểm ngân hàng đối mặt với rủi ro cao khi LDR duy trì ở mức 110% – 120%, thậm chí có lúc vượt 130%. Trong giới tài chính, khi LDR vượt 100%, ngân hàng đang cho vay nhiều hơn số vốn huy động được, buộc phải vay mượn từ thị trường liên ngân hàng để bù đắp thiếu hụt. Khi lãi suất liên ngân hàng biến động tăng mạnh như năm 2025, chi phí vốn bị đẩy lên cao, trực tiếp bào mòn biên lợi nhuận (NIM).

Hiện tại, ABBank đã kéo tỷ lệ LDR về mức 75% – một ngưỡng an toàn lý tưởng. Sự thay đổi này tạo ra một kịch bản tài chính hoàn toàn khác: với hơn 170.000 tỷ đồng huy động và dư nợ cho vay khoảng 130.000 tỷ đồng, ngân hàng đang sở hữu 40.000 tỷ đồng vốn dư.

Thay vì đổ vốn vào các tập đoàn lớn trên thị trường 1 với lãi suất thấp (dưới 5%), ABBank chọn “đánh chiếm” thị trường 2 (liên ngân hàng) với mức lãi suất hấp dẫn từ 8-9%. Việc tận dụng chênh lệch lãi suất này không chỉ đảm bảo tính thanh khoản mà còn mang lại nguồn thu hàng trăm tỷ đồng một cách an toàn, giải quyết triệt để bài toán chênh lệch giữa huy động vốn và tăng trưởng tín dụng (vốn chỉ đặt mục tiêu 9%).

Xây dựng “kiềng ba chân” cho thu nhập ngoài lãi

Không còn phụ thuộc quá mức vào thu nhập lãi thuần, ABBank đang định hình lại cơ cấu lợi nhuận thông qua ba trụ cột thu ngoài lãi:

- Thu hồi nợ xấu: Được ví như “lương khô” của ngân hàng, khoản thu này không phụ thuộc vào chu kỳ tín dụng và được ghi nhận trực tiếp vào lợi nhuận. Chủ tịch HĐQT Vũ Văn Tiền nhấn mạnh việc bám sát thu hồi nợ ngay từ đầu năm để tạo đà tăng trưởng.

- Đẩy mạnh mảng thẻ tín dụng: Mục tiêu phát hành 100.000 thẻ với phí thường niên bình quân 1 triệu đồng/thẻ, kỳ vọng đóng góp 100 tỷ đồng mỗi năm vào doanh thu phí.

- Thay đổi tư duy bán bảo hiểm (Bancassurance): Chuyển từ bán sản phẩm theo kiểu “áp đặt” sang thiết kế gói giải pháp theo nhu cầu thực tế như tích lũy giáo dục, hưu trí. Cách tiếp cận này giúp tăng tỷ lệ chốt đơn, tạo nguồn thu phí bền vững và thu hút nguồn vốn dài hạn.

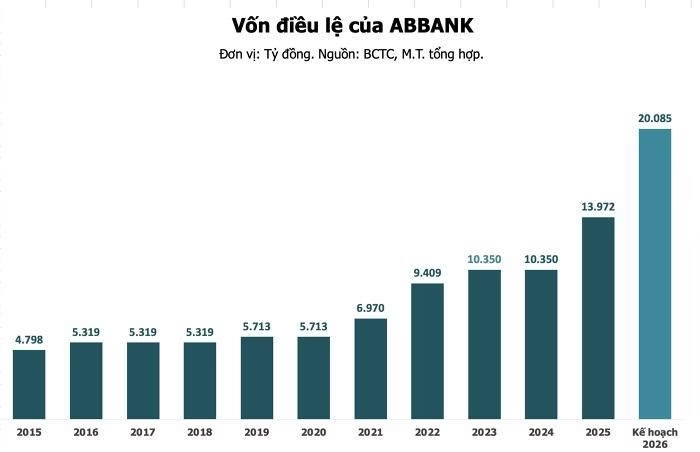

Kế hoạch tăng vốn điều lệ lên hơn 20.000 tỷ đồng

Để hỗ trợ cho mục tiêu tăng trưởng tài sản lên 291.000 tỷ đồng (tăng 32%), ABBank triển khai lộ trình tăng vốn điều lệ lên hơn 20.245 tỷ đồng qua hai giai đoạn chiến lược:

- Giai đoạn 1 (Quý II/2026): Phát hành hơn 209 triệu cổ phiếu để trả cổ tức tỷ lệ 15% từ lợi nhuận sau thuế chưa phân phối, tương đương 4.437 tỷ đồng.

- Giai đoạn 2 (Quý IV/2026 và Quý I/2027): Chào bán 321 triệu cổ phiếu cho cổ đông hiện hữu (tỷ lệ 20%, giá 10.000 đồng/cp) và phát hành hơn 80 triệu cổ phiếu ESOP cho cán bộ nhân viên.

Theo góc nhìn chuyên gia, việc tăng vốn không chỉ giúp ABBank nâng cao năng lực tài chính mà còn là điều kiện cần để cải thiện hệ số an toàn vốn (CAR). Tuy nhiên, chìa khóa để cổ đông hấp thụ vốn nằm ở chỉ số ROE. Nếu ABBank duy trì ROE trên 20%/năm, giá trị cổ phiếu sẽ tự nhiên tăng trưởng, tạo niềm tin cho nhà đầu tư.

Nhận định chuyên môn: Bước đi của ABBank là một ví dụ điển hình cho việc “phòng thủ chủ động”. Trong bối cảnh room tín dụng bị siết chặt, việc tối ưu hóa vốn dư trên thị trường liên ngân hàng và đẩy mạnh thu phí là lối thoát khôn ngoan để duy trì tăng trưởng lợi nhuận mà không gây áp lực lên nợ xấu. Sự quay trở lại điều hành của Chủ tịch Vũ Văn Tiền với tư duy “không an toàn một cách quá mức” hứa hẹn sẽ biến ABBank thành một định chế tài chính linh hoạt và quyết liệt hơn.

Bạn đánh giá thế nào về chiến lược dùng vốn dư cho vay liên ngân hàng thay vì cho vay doanh nghiệp của ABBank? Hãy chia sẻ ý kiến của bạn ở phần bình luận bên dưới!

Câu hỏi thường gặp (FAQ)

Tại sao ABBank chọn cho vay liên ngân hàng thay vì cho vay các tập đoàn lớn?

Vì lãi suất trên thị trường liên ngân hàng hiện đạt 8-9%, cao hơn nhiều so với mức dưới 5% khi cho vay các tập đoàn lớn, giúp tối ưu hóa lợi nhuận từ nguồn vốn dư thừa một cách an toàn.

Tỷ lệ LDR của ABBank thay đổi như thế nào và có ý nghĩa gì?

ABBank đã giảm tỷ lệ LDR từ mức rủi ro 110-130% xuống còn 75%. Điều này giúp ngân hàng giảm áp lực vay mượn từ bên ngoài, tăng tính tự chủ về vốn và giảm rủi ro chi phí vốn khi lãi suất thị trường tăng.

Kế hoạch tăng vốn của ABBank được thực hiện ra sao?

Ngân hàng tăng vốn lên hơn 20.000 tỷ đồng qua 2 đợt: đợt 1 trả cổ tức bằng cổ phiếu (15%) và đợt 2 chào bán cổ phiếu cho cổ đông hiện hữu (20%) cùng phát hành ESOP cho nhân viên.

{kind=link}