Nội dung chính

Báo cáo tài chính năm 2025 của HSBC Việt Nam cho thấy sự tương phản giữa áp lực chi phí lãi và khả năng kiểm soát rủi ro, giúp nâng cao chất lượng tài sản.

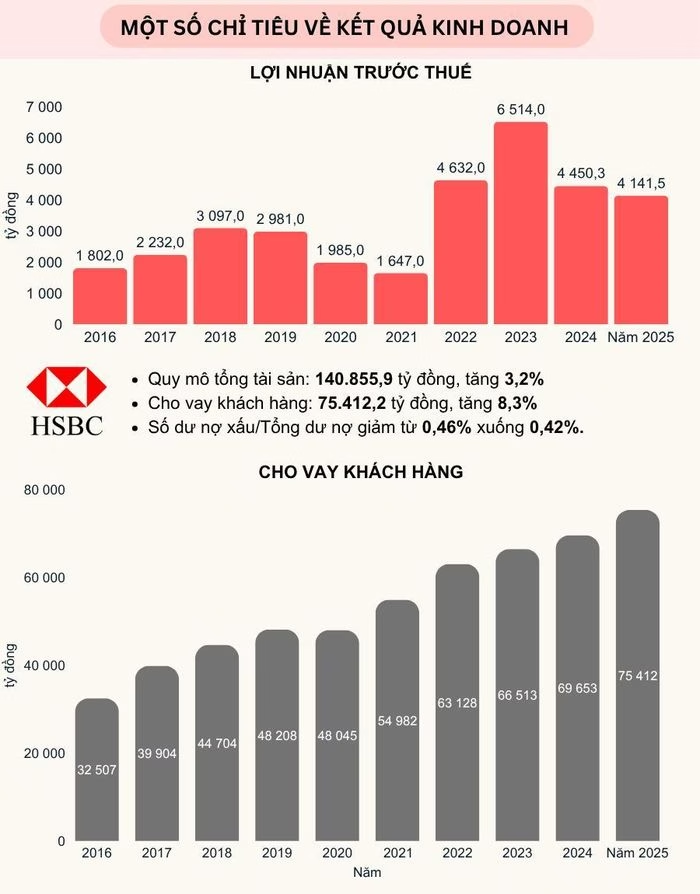

Mặc dù lợi nhuận trước thuế đạt 4.141,5 tỷ đồng, giảm 6,9% so với cùng kỳ, nhưng khi đi sâu vào cấu trúc tài chính, chúng ta thấy một nỗ lực đáng kể trong việc làm sạch bảng cân đối kế toán và kiểm soát rủi ro tín dụng.

Áp lực từ biên lãi thuần và sự gia tăng chi phí vận hành

Nguyên nhân chính dẫn đến sự sụt giảm lợi nhuận đến từ thu nhập lãi thuần (NII) giảm 4,7%, xuống mức 5.949,8 tỷ đồng. Điều này là hệ quả trực tiếp từ việc chi phí lãi tăng vọt 15,8%, trong khi thu nhập từ lãi lại giảm nhẹ gần 3%.

Bên cạnh đó, mảng dịch vụ cũng không đứng ngoài xu hướng khi lãi thuần mảng này giảm 4,9%, đạt 853 tỷ đồng. Áp lực còn đè nặng lên lợi nhuận khi chi phí hoạt động tăng 11%, lên tới 3.989,1 tỷ đồng, khiến lợi nhuận thuần từ hoạt động kinh doanh trước dự phòng giảm 8,6%.

Điểm sáng từ kinh doanh ngoại hối và quản trị rủi ro

Giữa bối cảnh các mảng cốt lõi gặp khó, mảng kinh doanh ngoại hối đã trở thành động lực bù đắp quan trọng khi đạt lãi thuần 1.316,4 tỷ đồng, tăng trưởng ấn tượng 30,3% so với năm trước.

Đặc biệt, chất lượng tài sản là điểm sáng lớn nhất trong báo cáo năm nay. Nhờ quản trị rủi ro chặt chẽ, nợ xấu đã được kéo giảm từ 514 tỷ đồng xuống còn 495 tỷ đồng (giảm 3,7%). Tỷ lệ nợ xấu trên tổng dư nợ giảm từ 0,46% xuống còn 0,42%. Kết quả này cho phép HSBC Việt Nam chủ động cắt giảm 30,2% chi phí dự phòng rủi ro tín dụng, chỉ còn 243,1 tỷ đồng, giúp giảm bớt áp lực trực tiếp lên lợi nhuận.

Tăng trưởng quy mô tài sản và các chỉ số an toàn

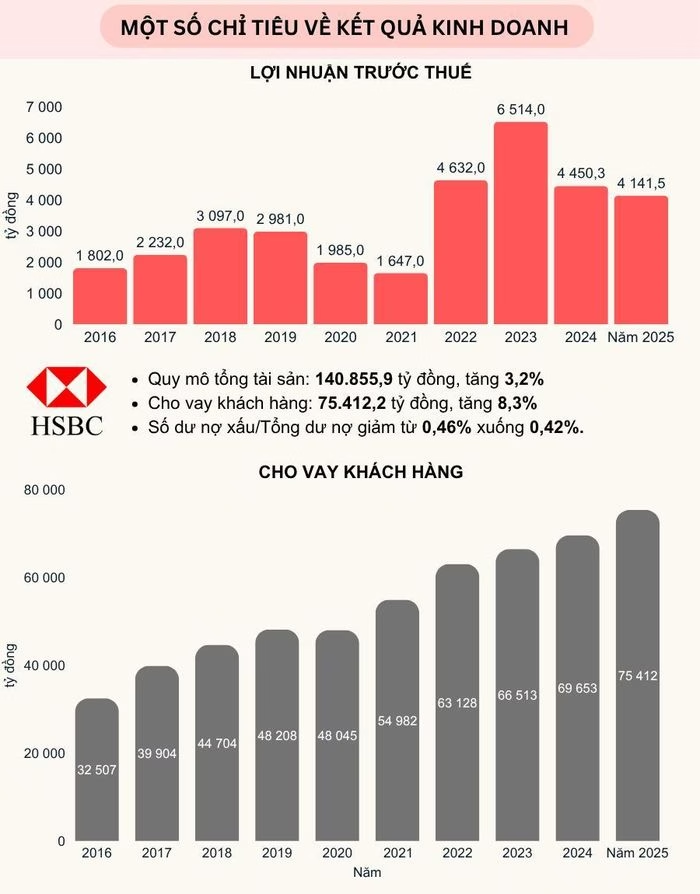

Tổng tài sản của HSBC Việt Nam đang dần lấy đà tăng trưởng trở lại, đạt 140.855,9 tỷ đồng, tăng 3,2% so với năm 2024. Trong đó, mảng cho vay khách hàng tiếp tục là trụ cột sinh lời với dư nợ đạt 75.412,2 tỷ đồng, tăng trưởng 8,3%.

Tuy nhiên, các chỉ số tài chính quan trọng có sự biến động đáng chú ý:

- Hệ số an toàn vốn (CAR): Giảm từ 18,45% xuống 16,99%.

- Tỷ lệ dư nợ trên tiền gửi (LDR): Tăng từ 63,73% lên 65,66%.

- Chỉ số ROE: Giảm từ 18,47% xuống 16,79%, phản ánh sự sụt giảm về hiệu quả sinh lời trên vốn chủ sở hữu.

Nhìn chung, dù lợi nhuận chịu áp lực từ chi phí vốn và chi phí vận hành tăng cao, HSBC Việt Nam vẫn duy trì được một nền tảng tài sản lành mạnh với chất lượng tín dụng được cải thiện rõ rệt. Đây là dấu hiệu cho thấy ngân hàng đang ưu tiên chiến lược quản trị rủi ro và sự ổn định thay vì chạy theo tăng trưởng nóng.

Theo bạn, liệu việc tập trung vào chất lượng tài sản có phải là chiến lược khôn ngoan của các ngân hàng ngoại trong bối cảnh biến động lãi suất hiện nay? Hãy chia sẻ quan điểm của bạn bên dưới.