Nội dung chính

Ngân hàng VIB vừa công bố kết quả kinh doanh quý 1/2026 đầy ấn tượng với lợi nhuận trước thuế vượt 2.800 tỷ đồng, khẳng định vị thế tăng trưởng bền vững trong phân khúc bán lẻ.

Kết quả này không chỉ là những con số tăng trưởng thuần túy mà còn cho thấy sự vận hành hiệu quả của bộ máy quản trị rủi ro và chiến lược số hóa mạnh mẽ mà VIB theo đuổi. Trong bối cảnh thị trường tài chính còn nhiều biến số, việc duy trì đà tăng trưởng lợi nhuận 16% so với cùng kỳ năm 2025 là một minh chứng cho khả năng thích ứng linh hoạt của ngân hàng này.

Hiệu quả vận hành: Tăng trưởng bền vững từ cốt lõi bán lẻ

Tính đến cuối quý 1/2026, tổng tài sản của VIB đã chạm mốc hơn 564 nghìn tỷ đồng. Điểm đáng chú ý nằm ở chiến lược phân bổ tín dụng: ngân hàng tiếp tục kiên định với định hướng bán lẻ khi tỷ trọng cho vay phân khúc này chiếm gần 70%. Đây là chiến lược “chia trứng nhiều giỏ” thông minh, giúp giảm thiểu rủi ro tập trung và tối ưu hóa biên lợi nhuận.

Đặc biệt, mảng khách hàng doanh nghiệp cũng ghi nhận mức tăng trưởng dư nợ 8% so với cùng kỳ. Sự tăng trưởng này đến từ việc VIB chuẩn hóa và số hóa các giải pháp tài chính, giúp doanh nghiệp tiếp cận vốn nhanh chóng và minh bạch hơn.

Tối ưu chi phí vốn qua CASA

Huy động vốn từ khách hàng tăng 7% so với đầu năm, trong đó tiền gửi cá nhân đóng vai trò chủ chốt (chiếm hơn 62%). Việc số dư tiền gửi không kỳ hạn (CASA) tăng 5% là một tín hiệu tích cực, bởi CASA chính là nguồn vốn giá rẻ, giúp VIB giảm chi phí huy động, từ đó nới rộng biên lãi ròng (NIM) và đưa ra các chính sách lãi suất cạnh tranh hơn cho người vay.

Quản trị rủi ro theo chuẩn quốc tế Basel III

Trong lĩnh vực ngân hàng, lợi nhuận cao phải đi đôi với an toàn vốn. VIB hiện là một trong những đơn vị tiên phong tại Việt Nam triển khai đầy đủ chuẩn mực Basel III, giúp nâng cao năng lực chống chịu trước các cú sốc thị trường.

- Tỷ lệ nợ xấu (NPL): Duy trì ở mức 2,13%, nằm trong ngưỡng kiểm soát an toàn.

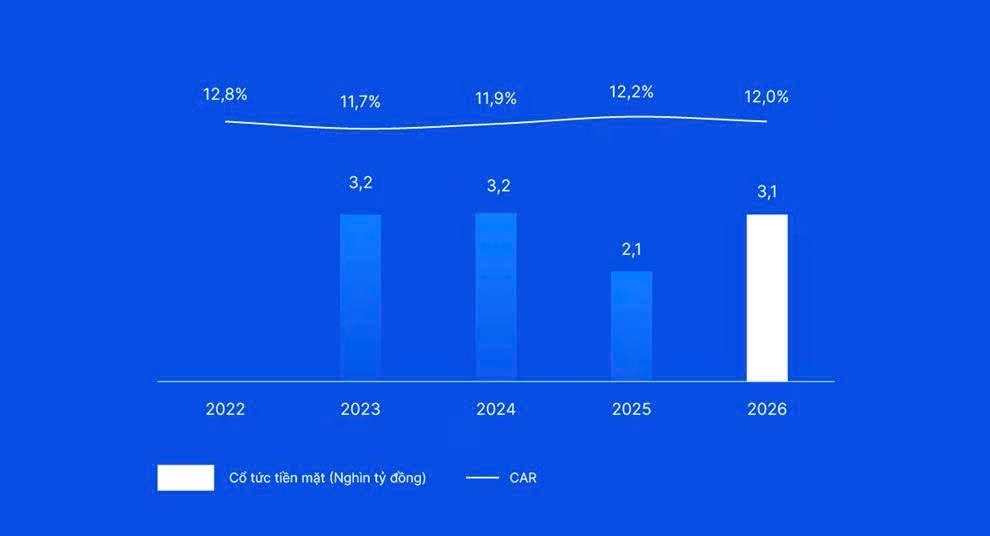

- Hệ số an toàn vốn (CAR): Đạt trên 12%, vượt xa quy định tối thiểu 8% của Ngân hàng Nhà nước.

- Hệ số LDR (Cho vay/Tiền gửi): Đạt 78% (quy định dưới 85%), cho thấy thanh khoản dồi dào.

- Hệ số NSFR: Đạt 105%, đảm bảo nguồn vốn ổn định cho các hoạt động dài hạn.

Động lực từ thu nhập ngoài lãi và hệ sinh thái thẻ

Một điểm sáng trong báo cáo tài chính Q1/2026 là tổng thu nhập hoạt động đạt hơn 5.860 tỷ đồng (tăng 27%). VIB không còn quá phụ thuộc vào thu nhập lãi thuần mà đã đa dạng hóa nguồn thu. Thu nhập ngoài lãi hiện chiếm tới 23% tổng doanh thu, phần lớn nhờ sự bùng nổ của mảng thẻ tín dụng.

Với hơn 73.700 thẻ mới được phát hành và tổng chi tiêu thẻ đạt gần 35.000 tỷ đồng (tăng 6%), VIB đang khẳng định vị thế “ông vua thẻ” trong phân khúc bán lẻ, tận dụng tối đa hành vi tiêu dùng hiện đại của khách hàng trẻ và trung lưu.

Privilege Banking: Định nghĩa lại trải nghiệm ngân hàng ưu tiên

Không dừng lại ở những con số, ngày 10/04/2026, VIB chính thức ra mắt Privilege Banking với thông điệp “Làm chủ thời cuộc”. Đây là bước đi chiến lược nhằm khai thác phân khúc khách hàng có tài sản ròng cao (HNWIs) và tầng lớp trung lưu đang tăng trưởng nhanh tại Việt Nam.

Mô hình Privilege Banking được vận hành dựa trên ba trụ cột: Dynamic (Linh hoạt), Unique (Cá nhân hóa) và Exclusive (Đặc quyền). Cụ thể:

- Giải pháp tài chính đa lớp: Kết hợp tài khoản Siêu Lợi Suất cho dòng tiền hàng ngày, iDepo/Hi-Depo cho tích lũy dài hạn và kết nối đầu tư qua Prudential, Kafi.

- Hỗ trợ vốn linh hoạt: Hạn mức tài trợ lên đến 500 tỷ đồng với cơ chế trả nợ linh hoạt, đáp ứng nhu cầu đầu tư nhanh của giới thượng lưu.

- Đặc quyền thẻ Signature: Hoàn tiền 5%, miễn phí phòng chờ sân bay và phí ngoại tệ cực thấp (1%), tối ưu cho những khách hàng thường xuyên di chuyển quốc tế.

Giá trị cho cổ đông và tầm nhìn tương lai

Với chỉ số ROE (Lợi nhuận trên vốn chủ sở hữu) luôn nằm trong nhóm dẫn đầu ngành, VIB tiếp tục thực hiện chính sách cổ tức hấp dẫn. ĐHĐCĐ thường niên 2026 đã thông qua tỷ lệ cổ tức gần 19% (9% tiền mặt và 9,5% cổ phiếu). Việc tăng vốn điều lệ lên hơn 37.300 tỷ đồng sẽ tạo dư địa lớn cho VIB mở rộng quy mô tín dụng trong giai đoạn tới.

Góc nhìn chuyên gia: Việc VIB kết hợp giữa quản trị rủi ro khắt khe (Basel III) và chiến lược sản phẩm ngách (Privilege Banking) cho thấy một tư duy kinh doanh hiện đại: không chạy theo tăng trưởng nóng mà tập trung vào chất lượng tài sản và giá trị vòng đời khách hàng. Đây là mô hình bền vững giúp ngân hàng vượt qua những giai đoạn biến động của kinh tế vĩ mô.

Bạn đánh giá thế nào về chiến lược tập trung vào khách hàng thượng lưu của VIB trong năm 2026? Hãy chia sẻ ý kiến của bạn ở phần bình luận hoặc đăng ký nhận bản tin phân tích tài chính hàng tuần của chúng tôi!

{kind=link}